予算管理とは

予算管理とは

事業計画と毎月の実績との差異を分析することです。

計画以上の実績がでているときは、何が伸びているのかを分析し強化します。

計画より実績が下回ったときは、課題をいち早く解明し改善しなければなりません。

事業計画は、利益の拡大計画を数字化したものです。

予算管理で、事業計画通りに経営が進捗しているかを月次で管理します。

企業は利益をだすことが求められます。

利益がでない、または損失がでてしまっている状態が続くと事業の継続が難しくなります。

予算管理は、企業の経営状況を正しく把握するための重要な経営管理の一つと言えます。

予算とは

売上予算、原価予算、経費予算、そして利益予算をいいます。

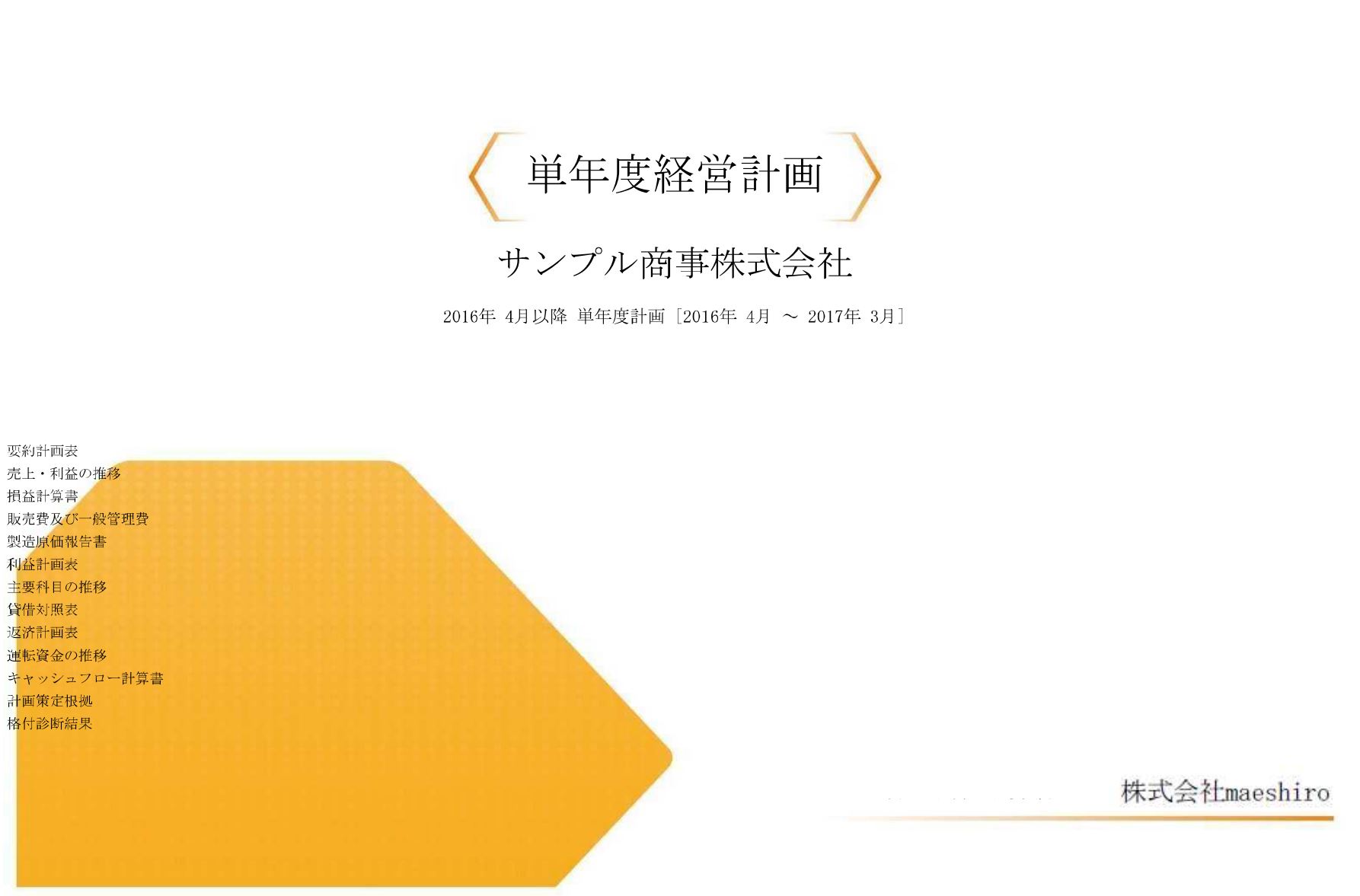

決算に合わせて12ヶ月の月次単位で予算付けしたものを単年度経営計画といいます。

5~10年を年単位で予算付けしたものを中期経営計画といいます。

経営者の考える事業展開と資金繰りを具体的な数字で表します。

予算作りには、なぜそのようになるのか、予算付けの根拠を可視化することも大切です。

予算付けを前年度の実績に対して±〇%して設定することが多いように見受けますが、

市場の動向が大きく変化することもあり、前年±〇%で作成するのは望ましくありません。

物価の高騰、賃金の引上げ等、確保すべき粗利を算出した上での予算付が具体性を増します。

経営管理と予算管理の違い

経営管理とは、生産・販売・労務・人事・法務・財務等といった会社全体の管理をいいます。

予算管理は、経営管理の一つです。予算と実績との差異を分析することで、会社の経営状況を把握できる経営管理の中で最も重要な管理です。

予算管理は

予算と実績との乖離における原因究明と解決だけでなく、個々の商品、サービスの取扱いまたは、事業自体の拡大縮小の判断材料になります。

毎月の予算と実績の乖離分析の結果で一喜一憂することなく、自身の会社を俯瞰視することこそが企業を存続し続けられる術となります。

予算付けによって未来の方向性を定め、それに向けて日々の営業活動を行なっていく。

そして、常に予算と実績との比較を分析し、質の高い利益を生み出していくことが必要です。

予算管理が、いかに経営管理の中でも重要な業務であることをご理解頂けたかと思います。

予算管理の手順

初めに、単年度経営計画を作成します。計画を作成せず前期との対比でも問題ありません。

次に、毎月の予算と実績との乖離を分析します。

手順は、この2ステップのみです。

毎年この繰り返しで利益の質を高めていきます。

始めて単年度経営計画を作成する、または予算管理を行なう企業様においては、ご希望に応じて、計画を作成する前に「決算書から経営成績や財務状態をどう読み取るのか」「株主や銀行といった利害関係者は、決算書のどこに注目しているのか」といった「決算書の見方」を再確認頂く講座を行ないます。

実際の自社の数字を取り入れたオリジナルのテキストで講話するので、本屋さんで売られている経営分析の教材より理解しやすく飲み込みが早いです。

この計画を作成する前に行なう「決算書の見方」の講話を「会計塾」と呼んでいます。

会計塾では「決算書の見方」の他に、直近の決算推移をグラフ化した「決算推移表」の講話を設け「会社の特性」も再確認して頂きます。

第三者と改めて自社の決算書に目を通すことで、見る人の立場や比較する科目によって違った見方で会社の特徴を確認することができます。

会計塾を行なう最大の目的は、会社の強い点と弱い点を再確認することです。

会社の特徴を知った上で、単年度経営計画の作成に入っていきます。

毎月行なう予算と実績の分析とは

予算は予定であり、実績は結果のことをいいます。

当初予定していた予算と、実際の結果にどれ程の乖離があるのか、その差異を算出します。

予算を上回っているにせよ、その逆でも、なぜその差異が発生したのか、何が良くて上回ったのか、どこに問題があって下回ったのかを経営者との会話で紐解いていきます。

最も大切なことは、経営者の肌感と実際の結果にどれ程の温度差が有るかの確認です。

同時に、経営者が予算と実績との乖離の原因を把握しているかです。

これまでの経験と勘に頼った経営で、予算と実績との乖離が大きいと軌道修正には余計な費用と長い時間がかかってしまいます。それか、予算自体が誤っている可能性があります。

ここで先に述べた計画根拠が役に立ちます。予算付け漏れなのか、想定していたより大きく変動が生じたのか、想定していないイレギュラーが発生したのか、乖離要因を解明し次につなげていくことが質を高めていくことになります。

また、予定が大きく変わってきたときや予算付けが甘かった場合は、半期や四半期を機に計画の見直しを行ないます。計画の見直しを行なうことを中間見直しと呼びます。

中間見直しをすることで、より現状に沿った分析と着地予測を立てることができます。

このように毎月、予算と実績を分析することを「モニタリング」と呼んでいます

モニタリングで使用する帳票

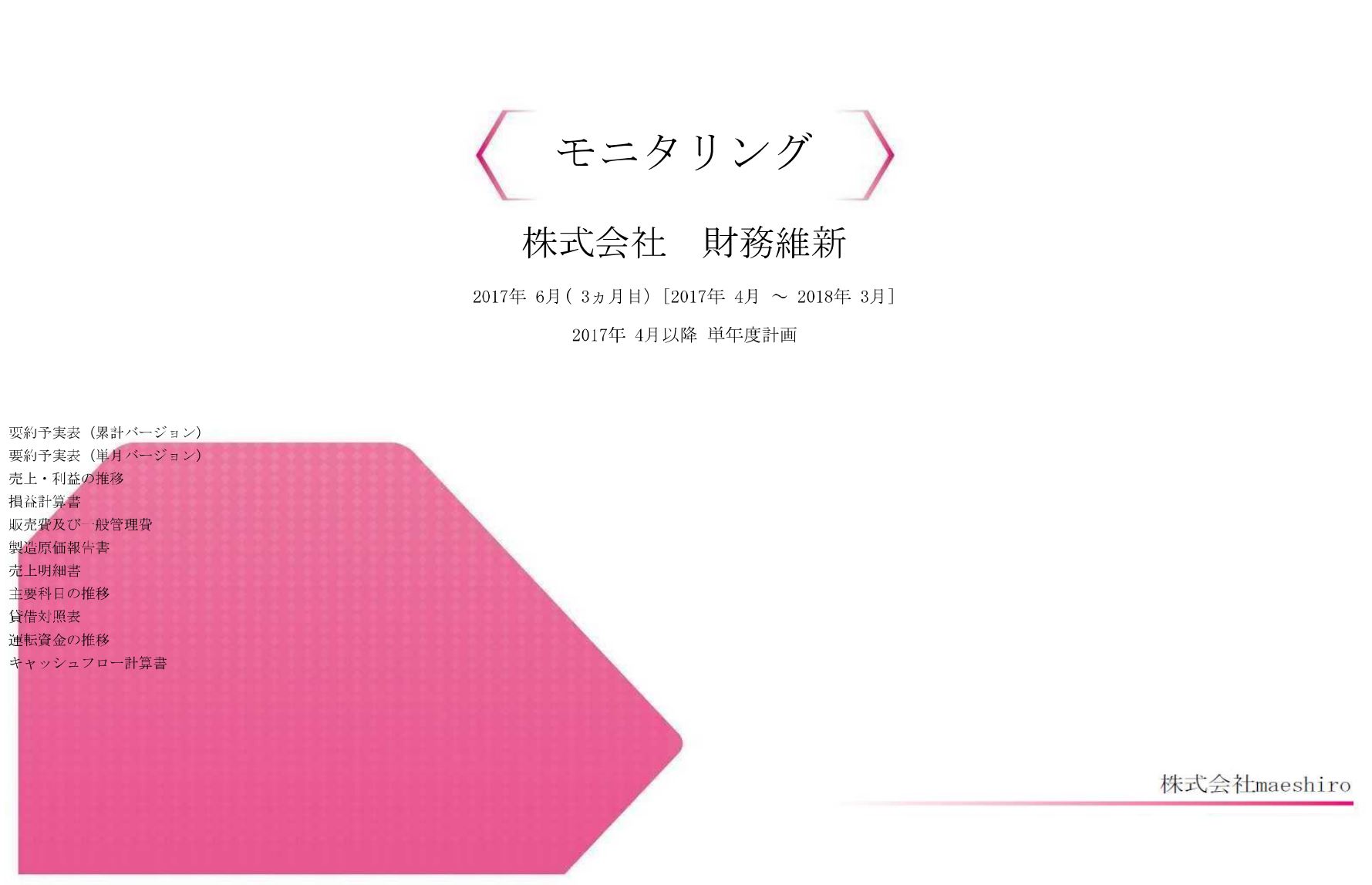

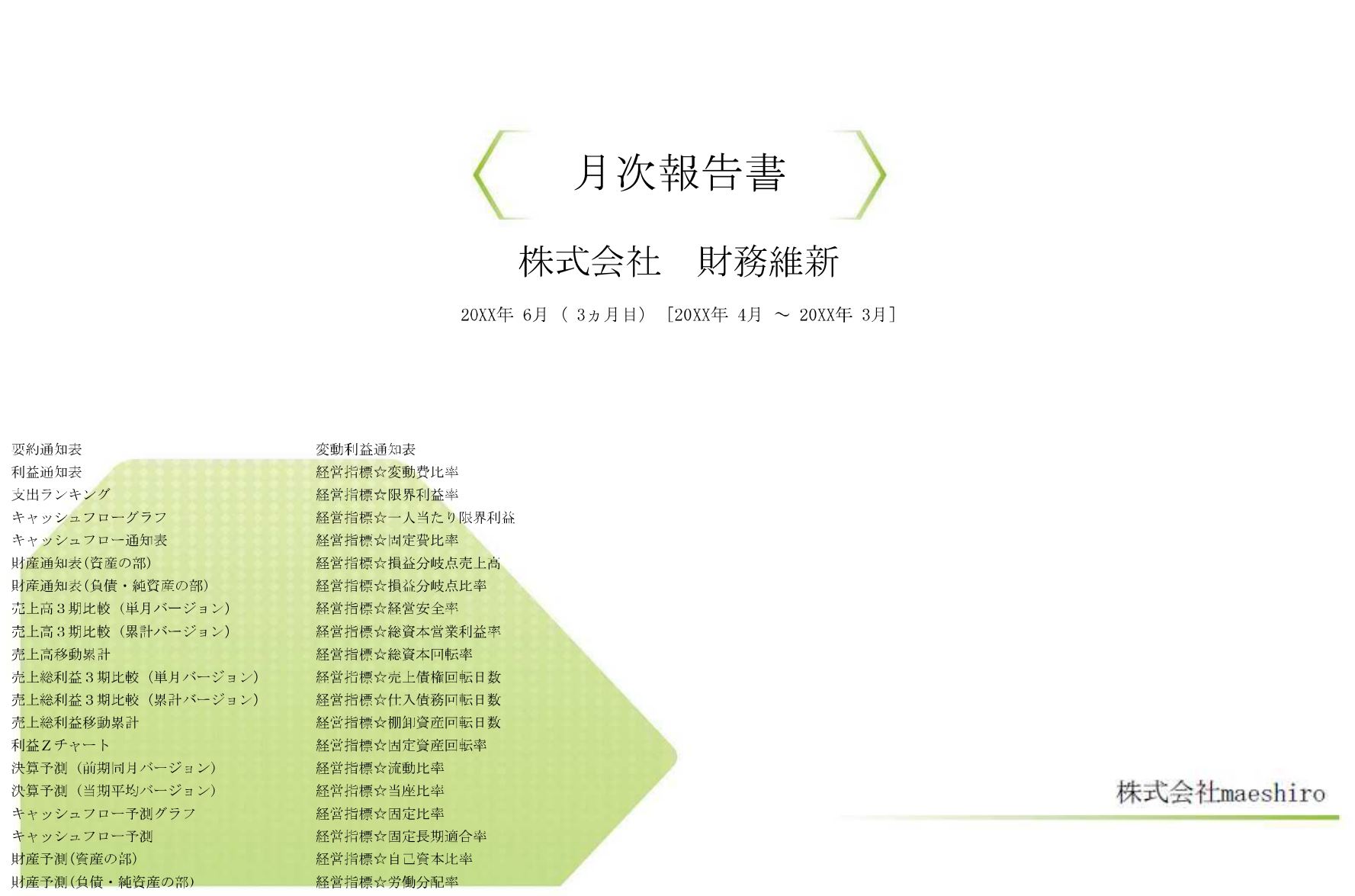

毎月のモニタリングで使用する帳票は、モニタリング報告書です

モニタリング報告書は、企業様より毎月送信頂く月次の会計データを基に作成します。

「売上・利益の推移」「販管費及び一般管理費」「製造原価報告書」「損益計算書」「貸借対照表」「運転資金の推移」「キャッシュフロー計算書」で構成されています。

モニタリング報告書で予算と実績との乖離、主な経営指標、着地予測を確認できます。

モニタリング報告書の内容を報告しながら「なぜこの商品が予想以上に売れましたか?」「なぜ残業が増えたのですか?」などと予算と実績との差額の要因について質問させて頂きます。

また、現金の動き(キャッシュフロー)も報告しながら「お金の動きが経営者の肌間と一致しているか」を質問させて頂きます。

他にも「来月の受注は計画通りですか?」「作業の進捗はいかがですか?」「採用応募数は何件ですか?」といった未来の予算に向けての進捗度合いをヒヤリングさせて頂きます。

始めからすぐに質問に答えるのは難しいかもしれませんが、回を重ねることで即答できるようになります。

毎月のモニタリングによって、タイムリーな経営状況の把握と着地の見通しが立ちます。

モニタリング時で問われる主な質問は、モニタリング報告書内に赤文字で記載されていますので、モニタリング報告書をいつ読み返しても確認した内容を思い出すことができます。

モニタリングは、予算管理以外にも

先に述べた通り、経営者にタイムリーな経営状況を管理するモニタリング報告書は、企業様より送信頂く月次の会計データを基に作成します。その際、予算と実際との差異を算出すると同時に「仕訳チェック」「残高チェック」も行ないます。

仕訳けチェックとは

福利厚生費と交際費の適正確認、金額の大きい経費の確認、役員報酬や寄付金の支払確認、営業外や特別勘定の確認、重複仕訳(二重計上)が無いかを確認します。

これらに、過度な支出や仕訳け誤りがあれば報告します。

残高チェックとは

マイナス残高の発生や有形固定資産の変動、投資等の変動、概算棚卸高の計上、地代家賃の変動、保険料の変動、リース料の変動を確認します。

これらが、通常の動きと違いがあれば報告、

または適正な動きか否かを質問します。

モニタリング報告書の活用方法

モニタリング報告書は、経営者が経営状況を把握する以外にも、経営者が管理職の方へ具体的な数字をもって実績に対する進捗の確認・質問・指摘に活用できます。

また、株主をはじめ金融機関などの利害関係者に対しても、会社の経営状況や将来性を伝える帳票として利用できます。

その他にも、管理職や従業員向けの教育教材として活用できます。

モニタリング報告書は、経営状況が前期・計画・今期の実績が一目で比較でき、経営指標や資産状況、現金の動き(キャッシュフロー)を把握することができ、主な科目はグラフ化されているので、説明しやすく理解しやすくなっています。

モニタリングによる会社の経営状況の把握は、会社を俯瞰する術が得られることからも特に後継者育成に適しています。ぜひ、ご利用ください。

料金案内

予算管理サポート

月額料金×部門数となります。

※税務申告に関する業務は含まれていません。

メリット

- 毎月の経営状況と決算の着地予測を把握できます。

- 経営者が意識している経営指標を毎月確認できます。

- 仕訳チェックや残高チェックを実施してもらえます。

- 現場へ的確な質問・指摘を行なえます。

- 直近の売上動向を即答できるほど会社の数字に強くなります。

- 利害関係者にタイムリーな経営状況を報告できます。

- 会社の長所を伸ばし短所を抑制できます。

- 経営改善ポイントを常に見直せます。

- 店舗別・部門別の損益を明確にできます。

- 借入残高、支払利息、税金の納付額を月単位で把握できます。

- 税金や賞与など支出の多い月を把握し、支出をコントロールできます。

- 新たな取引や高額な設備投資のタイミングを計れます。

- モニタリング報告書を育成ツールとして活用できます。

- 後継者の育成に役立てられます。

- 事業計画書の作成によって将来の目標数値を明確にできます。

- 事業計画書は損益計算書だけでなく貸借対照表とも連結しています。

- 料金に事業計画書の作成費用が含まれています。

- 財務担当者を雇うより安く予算管理を外注できます。

- 顧問税理士を変更する必要がありません。

会計塾

決算書が読めるようになり、経営分析の基礎を固めます。

市販の会社経営の参考書は星の数ほどありますが、自社の数字をそのまま教材にした本は存在しません。

会計塾では、実際の決算データを盛り込んだ “自社オリジナルテキスト” を用い、貴社だけの学びを提供します。

「決算書をどう読めばいいのか分からない」

「参考書を読んでも自社の状況に置き換えづらい」

「専門用語が多く、理解が進まない」

「自社の強み・弱みを客観的に把握したい」

これらの声にお応えすべく、受講者のペースに合わせて分かりやすく進行します。

決算書を読み解くことは、会社の現在地を知り、次の一手を打つうえで欠かせません。会計塾は資格試験対策や雑学ではなく「経営判断に直結する内容」に厳選しています。毎年コストをかけて作成する決算書を、税務申告の添付資料で終わらせず、“経営改善のヒントが詰まった宝庫” へと生まれ変わらせます。

【カリキュラム】各120分

| 第1講 | 財務諸表 | 決算書の仕組みを学ぶ |

|---|---|---|

| 第2講 | 決算推移 | 自社の特徴をつかむ |

| 第3講 | 企業格付 | 財務評価の着眼点を知る |

| 第4講 | 現金の動き | キャッシュフローとは |

| 第5講 | 事業計画 | 売上高変動シミュレーション |

【開催形態】少人数制・対面講座

経営者お一人での受講が多いものの、会社の意思決定に関わる方であれば2〜3名までご参加いただけます。

【会場】

貴社内で行ないます。

【日程】

貴社のご都合に合わせて調整いたします。

数値の面白さを実感し、そのまま経営実務に活かせる会計塾。ぜひご検討ください。

- トップ

- 予算管理とは